El PP registra una ley para multar la exaltación de ETA

Impacto España Noticias

Politica03 de abril de 2026El Partido Popular ha registrado una ley en el Senado para multar la exaltación de ETA también en redes sociales con hasta 150.000 euros

Impacto España Noticias

Impacto España Noticias

El caso del hermano de Pedro Sánchez, David ‘Azagra’ Sánchez Pérez-Castejón, deja numerosas sombras por la supuesta documentación oficial entregada supuestamente por la Agencia Tributaria ante la juez Beatriz Biedma, titular del Juzgado 3 de Badajoz e instructora de la causa.

La juez y la acusación popular, centralizada en Manos Limpias, tienen encima de la mesa un informe de la Agencia Tributaria carente de los elementos característicos, como sello, membrete o firma de los autores del mismo, como se ha hecho hasta ahora. «Lo habitual es que el informe esté firmado y con el membrete de la Agencia Tributaria», destacan inspectores fiscales.

No obstante, en el informe de la Agencia Tributaria entregado al juez no hay ni un distintivo oficial, un informe que podría haber realizado un asesor fiscal o cualquier persona con conocimiento. De hecho, la acusación popular de Manos Limpias insta ahora a averiguar quién realizó el informe de la Agencia Tributaria.

La anomalía de todo el asunto es que la Agencia Tributaria no halló ni vio delito alguno a pesar de no realizar ni una sola diligencia de comprobación, a pesar de asegurar que «dado que don David Sánchez Pérez-Castejón ha declarado ser no residente en España, caso de ser objeto de un procedimiento de comprobación, correspondería a la Administración Tributaria Española demostrar que se cumplen los requisitos para ser considerado residente fiscal en territorio español de acuerdo con la normativa interna».

LA AGENCIA TRIBUTARIA Y UN INFORME SIN SELLO

La Agencia Tributaria afirma en su informe y «atendiendo exclusivamente a la información y documentación» citada, «no se puede deducir la permanencia en territorio español del obligado tributario durante más de 183 días en 2021, 2022 y 2023».

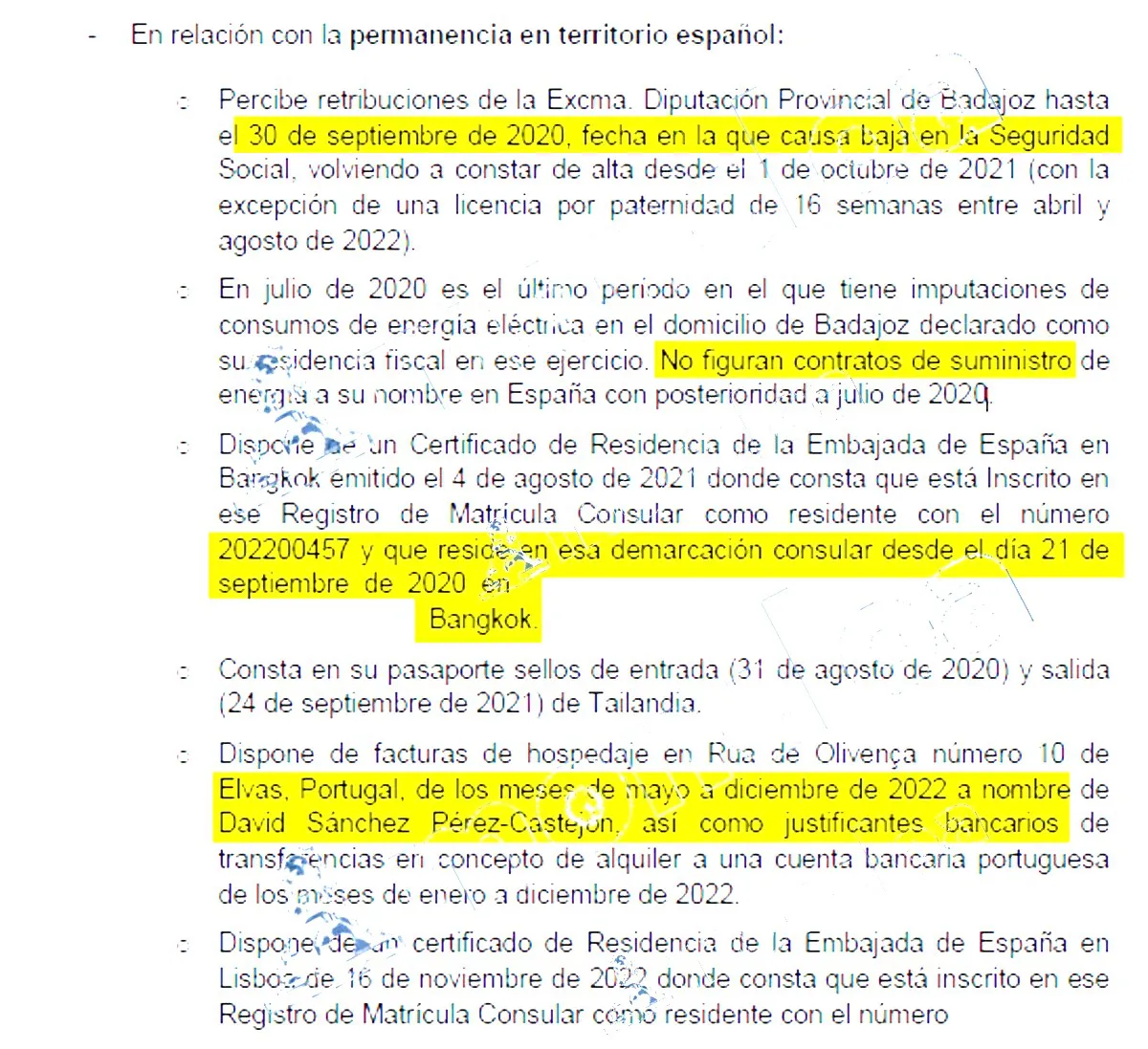

Todo ello a pesar de señalar que percibe retribuciones de la Diputación hasta el 30 de septiembre de 2020, fecha en la que causa baja en la Seguridad Social y volviendo de nuevo al alta el 1 de octubre de 2021 -con la excepción de una licencia por paternidad de 16 semanas entre abril y agosto de 2022.

No obstante, este caso difiere de la concienzuda investigación que adoptó la Agencia Tributaria con la cantante Shakira, a la que llegó a indagar en sus redes sociales para conocer las fechas exactas en las que se encontraba en Barcelona o fuera del territorio español. Una profundidad que no se adoptó con el hermano de Pedro Sánchez.

En su informe, la Agencia Tributaria apunta que en julio de 2020 es el último período en el que se tienen imputaciones de consumos de energía en su domicilio de Badajoz, declarado como «su residencia fiscal en ese ejercicio».

La Agencia Tributaria señala en el caso del hermano de Pedro Sánchez que al no haber consumo en ese piso y no figurar a su nombre en España ningún otro contrato de suministro con posterioridad a julio de 2020, el hermano de Pedro Sánchez no sería residente. Es decir, una pareja que tiene todos los suministros únicamente a una de las partes podría considerarse no residente al no tener ningún consumo a su nombre.

En el informe de defensa de la Agencia Tributaria, supuestamente realizado por el fisco pese a carecer de los distintivos diferenciales, el hermano de Pedro Sánchez entregó un «certificado de residencia de la embajada de España en Bangkok, emitido el 4 de agosto de 2021, donde consta que está Inscrito en ese Registro de Matrícula Consular como residente con el número 202200457 y que reside en esa demarcación consular desde el día 21 de septiembre de 2020 en 525/82 Rattanakosin View Mansion, Unit C12A Phra Pinklao RD, Bangkok».

Para ello, se hizo constar el pasaporte con los sellos de entrada y salida, del 31 de agosto de 2020 y del 24 de septiembre de 2021, respectivamente, de Tailandia. Asimismo, facilitó facturas de hospedaje en Elvas (Portugal), pero no demostró haber vivido allí, entre mayo y diciembre de 2022. La Agencia Tributaria, supuestamente, dio por válidos los justificantes de transferencias en concepeto de alquiler a una cuenta bancaria portuguesa durante el ejercicio 2022.

Asimismo, entregó un certificado de Residencia de la Embajada de España en Lisboa, fechado el 16 de noviembre de 2022, donde consta que está inscrito en ese Registro de Matrícula Consular como residente con el número 2022xxxxx y que reside en esa demarcación consular, Elvas, desde el día 24 de mayo de 2022.

Además, entregó un certificado de Registro de Ciudadano de la Unión Europea emitido por la Cámara Municipal de Elvas el 25 de enero de 2022, donde se indica la dirección de Elvas, donde compró una vivienda el 10 de febrero de 2023.

De esta forma, la Agencia Tributaria da por buenos los datos fiscales aportados, pero lo chocante del asunto es que ningún inspector de Hacienda ni tampoco ningún departamento del fisco firmara el informe de 31 páginas, tal y como adelantan medios como The Objetive.

El problema del informe es que no tiene autor, tampoco fecha de elaboración ni una firma para conocer qué departamento del Ministerio de María Jesús Montero, número dos del PSOE, lo elaboró. «Es una anomalía», han destacado fuentes de la Inspección a este medio.

LAS ANOMALÍAS EN EL INFORME DEL FISCO

«Que Hacienda dé por buena una autodeclaración es insostenible. Se debió comprobar y corroborar que la fuente de ingresos no proveía del país», han destacado. la Agencia Tributaria admite en su propio informe que no realizó comprobación, pero sí que el hermano de Pedro Sánchez percibió y declaró todos los salarios percibidos por el ente público dado que aceptó el modelo 190.

La Agencia Tributaria, además, no siguió el modelo habitual en el caso del hermano de Pedro Sánchez. Por norma, el fisco suele pedir un intercambio de información para conocer la residencia y los ingresos reales obtenidos en el país extranjero, pero no se hizo dicha comprobación o al menos no se tiene constancia alguna hasta la fecha del informe.

Con esa información, la Agencia Tributaria podría cotejar que todos los ingresos obtenidos provienen de España, incluida la donación de 240.000 euros de Madrid.

En el caso del hermano de Pedro Sánchez no hubo motivo para la alerta, incluso llegando a asegurar ante el fisco que no debía confeccionar la Declaración de la Renta al no ser obligado tributario en España. El caso de David Azagra, además, es peculiar porque Hacienda no ha abierto ninguna inspección fiscal, pese a incrementar su patrimonio de forma exponencial desde la pandemia.

Las sombras en el caso del hermano de Pedro Sánchez son cada vez más oscuras. «Si no es de obligado tributario en España, porqué accede a la exención de la prestación por la paternidad», reflexionan fuentes jurídicas. «Tendría que haberla tributado, como hacen todos los trabajadores españoles que residen fuera del país», destacan las fuentes fiscales.

«¿Cómo puede estar exento de tributar una ayuda pública pagada por España y residir en el extranjero? Solo se puede si has recibido y pagado impuestos en España», consideran.

El hermano de Sánchez es el jefe de la Oficina de Artes Escénicas desde el año 2022. Ese año cobró 53.890 euros, pero más de 15.400 pertenecen a la baja de paternidad de la Seguridad Social.

En su etapa como coordinador de conservatorios de música del Área de Cultura obtuvo un ingreso de 51.797 euros. No obstante, la Agencia Tributaria tiene un sistema automatizado de información para la lucha contra el fraude, pero no entró el caso de David Azagra a pesar de su abultado incremento patrimonial, con casi 1,7 millones de euros cuando sus ingresos no llegaron a 200.000.

SIN COMPROBACIÓN DE LA AGENCIA TRIBUTARIA

La Agencia Tributaria señala que un sujeto debe tributar en España si pasa 183 días o más en suelo español, salvo que el contribuyente acredite su residencia fiscal en otro país, pero comprobando siempre la permanencia. No obstante, también se considera español en caso de que sus actividades e intereses económicos se obtengan en España, sea directa o indirectamente.

Por este motivo, aunque el hermano de Pedro Sánchez viviera fuera de España 183 o más días, sus ingresos principales se obtenían en España, por lo que la Agencia Tributaria debía haber realizado las comprobaciones.

Sin embargo, el propio informe de la Agencia Tributaria no ve delito alguno e incluso afirma que tampoco perjudicó a las arcas españolas al tener una mejor fiscalización que en Portugal, pero el caso es que se benefició de exenciones fiscales sin ser residente y tampoco realizó la declaración, un hecho que tendría que haber saltado todas las alarmas.

¿Conoces algún hecho irregular que quieres que investigue y cuente Impacto España Noticias? Escribe a [email protected]

Comparte en Redes Sociales

Apoya el periodismo independiente y crítico

Evite la censura de Internet suscribiéndose directamente a nuestro canal de Telegram, Newsletter

Haz tu Donación

Síguenos en Telegram: https://t.me/impactoespananoticias

Whassapt Impacto España: https://chat.whatsapp.com/DkvQU3OzEzz1Ih524CPUd7

Twitter: https://twitter.com/impactoSumustv

Instagram: https://www.instagram.com/impactoespana?r=nametag

YOUTUBE:https://youtube.com/@impactoespananoticias

Odysee: https://odysee.com/@impactoespa%C3%B1anoticias:a

WhatsApp: 635967726